假如A股散户跑去炒美股,结局会是什么?

总有人抱怨A股制度不好,T+1限制太多,价值投资水土不服。言下之意:换个赛道,我就能赢。

但我想问一个更根本的问题:你赚不到钱,真的是因为市场吗?

先记住一个永远不变的事实

任何股票,都不会自己长翅膀飞上去。

茅台涨,不是因为它是茅台。

英伟达涨,不是因为它是英伟达。

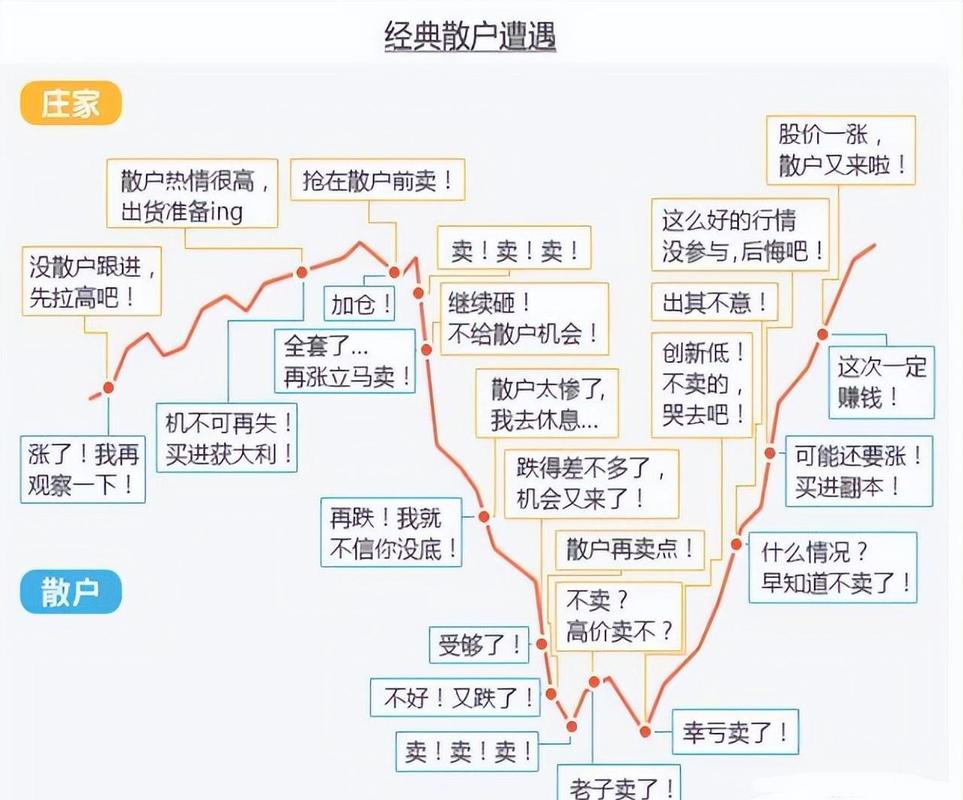

任何股票涨,都只有一个原因:有资金进去了。

这是股票交易的第一性原理,放在A股成立,放在美股成立,放在任何市场都成立。

你以为是公司好所以涨?

不是。是因为有资金进去买,它才涨。

你以为价值投资就是买入持有?

不是。那是低位拿筹码的人,在高位编故事让你接盘的工具。

如果你连这个最基本的逻辑都没搞懂,换个市场,你一样是给别人送钱。

再来看一个无法反驳的事实

美股确实是长牛。标普500过去75年平均年化回报约11%,80%的年份是上涨的。

这是事实,我承认。

但这里有一个逻辑陷阱:市场涨,不等于你赚。

美股散户的真实处境:赚钱的是少数

根据多项研究和统计数据,美股散户的真实情况是这样的:

第一,长期能跑赢大盘的散户,只有15%-20%。

也就是说,每10个炒美股的散户,只有1.5到2个人能跑赢指数。剩下80%以上的人,要么收益不如大盘,要么是亏损的。

第二,频繁交易的人,收益更差。

加州大学学者研究分析了6万多个美股活跃交易账户,发现最频繁交易的投资者,年化回报比大盘低7%。还有统计显示,频繁交易者的年化回报比指数低6.1%。

你以为T+0能让你“灵活进出”?实际上,它只会让你更快地亏钱。

第三,美股散户整体跑输指数,每年错失约1%的收益。

晨星()长期研究发现,过去10年美股基金自身的平均年化回报约7.3%,但投资者实际获得的平均回报只有约6.3%,每年跑输1个百分点。这意味着每投入1万美元,十年下来你就少赚了2300美元。

第四,90/90/90规则:90%的交易者在90天内亏掉90%的本金。

这是交易圈广为流传的说法。虽然具体数字因统计口径不同而略有差异,但核心事实是明确的:绝大多数短线交易者,最终都是亏损离场。

有人会说:“美股稳定,连年大涨,我做价值投资,持有一只股票永远不放。”

这句话听起来很有道理,但里面有几个逻辑漏洞。

第一,你说的“价值投资”,是巴菲特那种,还是你想象的那种?

巴菲特买入一只股票,不是因为它“好”,是因为他算清楚了它未来的现金流,并且在足够便宜的时候买入。他买的是“价格低于价值”的差价,不是“公司好所以一直涨”。

而且,巴菲特也会卖。他卖过中石油,卖过航空股,卖过银行股。他不是“永远不放”,他是“逻辑变了就走”。

如果你只是“买入并持有”,那不叫价值投资,那叫“被套住了不想割”。

第二,美股确实长期向上,但那是“指数的长期向上”,不是“个股的长期向上”。

标普500的上涨,是由极少数头部公司贡献的。大部分股票,涨几年就掉下去了,甚至退市了。

你拿一只股票“永远不放”,万一你拿的不是英伟达,是英特尔呢?

英特尔在过去十年几乎没涨,你在它身上做“价值投资”,十年白干。

万一你拿的是GE呢?通用电气从2000年跌到现在,25年了,还没回到高点。

“永远不放”的前提是:你选对了那只永远不会掉下去的股票。

但你没有时光机,你选不对。

第三,也是最重要的——你以为的“价值投资”,其实是“故事投资”。

你买入一只股票,告诉自己“这家公司好,我要长期持有”。

但你怎么知道它好?是看了研报?听了大V?还是因为它涨了?

你其实是在“相信一个故事”。

而那个故事,是低位拿筹码的人,在高位讲给你听的。

英伟达的故事是“AI革命”。

特斯拉的故事是“电动车改变世界”。

故事本身没错,但故事的用途,是让你在高位接盘。

如果你分不清“公司好”和“资金在进”,你所谓的“价值投资”,就是在山顶站岗。

有人会说:“我不选股,我买标普500 ETF,这总行了吧?”

这句话,是“美股吹”最后的堡垒。

听起来无懈可击:我不选股,不踩雷,不暴雷,指数涨我就涨,稳稳躺赚。

但这里面,藏着几个你根本绕不过去的问题。

第一,ETF涨,真的是“自动”的吗?

你以为ETF涨,是因为它“跟踪”的500家公司涨了。

但你没问:那500家公司为什么涨?

因为资金进去了。

你买ETF,本质上也是在“投票”——你把钱交给了ETF,ETF拿着你的钱去买那500家公司。

当大量资金涌入ETF,ETF就要被动买入成分股,成分股被买起来,ETF净值就涨。

当大量资金从ETF流出,ETF就要被动卖出成分股,成分股被砸下来,ETF净值就跌。

ETF不是“自动上涨”的机器,它是“资金流向”的放大器。

它涨,是因为买它的人多。

它跌,是因为卖它的人多。

你绕来绕去,还是绕不开“资金决定一切”这个铁律。

第二,你确定自己能“稳稳拿住”?

标普500 ETF确实是好工具。过去十年年化回报约13%,过去五十年年化回报约10%。

但问题是:你能在它跌的时候,不卖吗?

2020年疫情,标普500一个月跌了-30%,你确定自己不会恐慌割肉?

2022年加息,标普500跌了-25%,你确定自己能扛住?

1973-1974年石油危机,标普500跌了-48%,跌了整整两年,你确定自己还能坚持定投?

你在A股买沪深300,跌了20%就骂“制度不好”。

到了美股,跌了30%,你就能变成“价值投资者”了?

你的行为模式不会变。在A股拿不住,在美股一样拿不住。

第三,你确定自己不会“中途下车”?

标普500的涨幅,集中在不到10%的交易日内。

错过那几天,你的年化回报就从10%掉到3%-4%。

你确定自己能精准地“躲过大跌,赶上大涨”?

别做梦了。巴菲特都做不到。

第四,也是最根本的——你以为买ETF就能“躺赚”,其实是把“资金判断”的活儿,交给了市场指数本身。

2000年互联网泡沫破裂,标普500跌了-49%,跌了整整三年。

2008年金融危机,跌了-57%。

如果你在2000年高点买入,要等到2007年才回本,然后2008年又跌回去,直到2013年才真正站稳。

你确定自己能在亏损50%的情况下,坚持十三年不卖?

如果你能做到,你在A股买沪深300,也能赚钱。

你以为你绕过了“资金决定一切”,其实你只是把资金判断的活儿,交给了市场指数本身。

2000年互联网泡沫破裂,标普500跌了-49%,跌了整整三年。

2008年金融危机,跌了-57%。

如果你在2000年高点买入,要等到2007年才回本,然后2008年又跌回去,直到2013年才真正站稳。

你确定自己能在亏损50%的情况下,坚持十三年不卖?

如果你能做到,你在A股买沪深300,也能赚钱。

有人会说:“那我可能就是那15%的人呢?至少美股没有A股这么惨。”

这句话,是大多数散户亏钱的根源——总觉得自己是例外。

我问你三个问题:

第一,你在A股是那赚钱的10%吗?

如果你在A股都做不到赚钱,凭什么觉得自己到了美股就能成为那15%?

行为模式不换,结果不会变。你在A股追涨杀跌,到了美股一样追涨杀跌。你在A股听故事接盘,到了美股一样听故事接盘。

市场换了,你还是那个你。

第二,美股真的“没有A股惨”吗?

A股有涨跌停,一天最多亏10%。

美股没有涨跌停,一天可以亏50%、70%、甚至90%。

T+0让你“随时可以跑”,也让你“随时可以冲进去接”。

你以为T+0是救生圈,其实是加速绞肉机。

万一你买错了呢?

万一你买的是安然(Enron)呢?一天归零,连卖都卖不掉。

万一你买的是呢?一夜之间财务造假曝光,股价从100跌到0。

万一你买的是AMC、这种MEME股呢?追在山顶,三天跌掉70%。

在A股,买错了,你还能剩点骨头。在美股,买错了,骨头都不剩。

第三,你确定自己能拿住英伟达?

你现在看到英伟达涨了十几倍,觉得“要是我买了就好了”。

但你当初没买。

为什么没买?

因为当时你不知道它会涨。

而且,就算你买了,你能在它跌了-66%的时候拿住吗?

你能在它横盘两年不涨的时候拿住吗?

你能在市场上全是“芯片周期见顶”的声音时,还不卖吗?

你拿不住。

因为你在A股就拿不住任何一只股票。

再换一个角度:如果美股真的这么好,为什么美国人不全民炒股?

这个问题,能把所有幻想一枪打穿。

如果美股真的“年年涨、人人赚”,那美国人还上什么班?

直接全民炒股,国家躺赢不就完了?

但现实是:美国人并没有全民炒股。

第一,因为“年年涨”是幻觉,不是现实。

标普500过去五十年年化10%,但那是“长期平均”,不是“每年固定”。

它有涨30%的年份,也有跌30%的年份。

2008年跌了37%,2000-2002年连跌三年,2022年跌了18%。

如果你在2000年高点冲进去,接下来十年你是亏钱的。

如果你在2008年金融危机前进去,你的账户会腰斩。

如果你靠炒股为生,你早就饿死了。

第二,因为“散户赚不到钱”是现实,不是偏见。

数据摆在那里:

如果全民炒股,就意味着80%以上的人都在亏钱。

你觉得美国人会傻到集体去做一件80%概率亏钱的事?

第三,因为“本金”和“生活”不允许。

假设你有一份工作,年收入10万美元。

你拿出10万炒美股,就算你运气好,年化赚了10%,也就1万。

但你要承担的风险是:可能亏掉30%、50%、甚至更多。

为了这1万,你值得把整个家庭的积蓄押上去吗?

如果亏了,你拿什么养家?拿什么还房贷?拿什么供孩子读书?

美国人不是傻子。他们知道:工作才是稳定的现金流,炒股是锦上添花,不是雪中送炭。

那美国人炒股吗?

炒。但方式和你想象的不一样。

大多数美国人的“炒股”,是养老金账户(401k、IRA)里定投指数基金。

每月从工资里扣一点,几十年不动,退休了才拿出来。

他们不天天看盘,不追涨杀跌,不听故事,不幻想一夜暴富。

他们用的是“时间换空间”,不是“运气换暴富”。

那这个养老金定投,真的能稳赢吗?

能。但前提是:你真的能做到“几十年不动”。

这不是一个“方法”问题,是一个“人性”问题。

第一,你确定自己能在大跌的时候,继续投?

2008年金融危机,标普500跌了-57%。

如果你当时在定投,你的账户已经亏了一半。

你的同事在割肉,你的朋友在割肉,新闻里全是“百年一遇的金融危机”。

你还能每个月继续往里面投钱吗?

第二,你确定自己能在大涨的时候,不卖?

2021年,标普500涨了+27%。

你的账户赚了不少,你身边的朋友都在说“落袋为安”。

你还能忍住不卖,继续拿着吗?

第三,你确定自己能坚持十年、二十年、三十年?

人生很长,但变数很多。

你可能要结婚,要买房,要生孩子,要给孩子交学费,要应对突如其来的家庭变故。

你能保证这三十年里,你永远不需要动用这笔钱吗?

如果你中间取出来了,你就打断了“复利”的魔法。

如果你在低位割肉了,你就把“浮亏”变成了“实亏”。

“几十年不动”这句话,说起来容易,做起来难如登天。

那为什么美国人的养老金能做到?

因为他们不是“自己定投”,是“被迫定投”。

这叫“制度强制纪律”。

不是因为他们比你更聪明、更有耐心,是因为他们把“纪律”交给了制度。

那这个养老金定投,就没有风险吗?

有。而且风险很大。

美国的401k、IRA,本质上是个人账户:

它给了你“选择权”,也给了你“犯错权”。

你可以选标普500,也可以选垃圾债。

你可以长期持有,也可以频繁换仓。

你可以赚钱,也可以把养老金清零。

定投不是“稳赚”的保证,定投只是给了你“可以动”的权利。

如果你方向选错了——比如在2000年高点重仓科技股,接下来十年你是亏钱的。

如果你方向选对了但拿不住——比如在2008年恐慌割肉,你就把“浮亏”变成了“实亏”。

如果你根本不会选,随便听了个故事就冲进去——你的养老金账户,可能比那些“动不了”的人还惨。

数据告诉你:

美国不是没有人养老金亏光。有的是。

只是你没看到而已。

那为什么我们的社保公积金动不了?

因为那是“国家的钱”,不是“个人的钱”。

我们的社保、公积金,本质上是统筹账户:

它不给你“选择权”,也不给你“犯错权”。

因为如果你能自己选,你可能会:

国家不让你动,不是“制度不好”,是“怕你乱动”。

那哪种制度更好?

没有好坏,只有适合。

如果你是一个有逻辑、有方法、有纪律的人,你会觉得美国模式好——因为你相信自己能管好自己。

如果你是一个管不住手、听故事追高、恐慌割肉的人,你会觉得中国模式好——因为国家替你管住了自己。

但问题是:你现在抱怨A股制度不好,想去美股。

你觉得自己是“有纪律的人”吗?

如果你真有纪律,你在A股也能赚钱。

如果你没有纪律,到了美股,你的养老金账户也会被你折腾光。

那到底什么才能让你赢?

六个字:逻辑、方法、纪律。

这三个东西,你在A股练好了,到美股一样赚。

你在A股没练好,到美股一样亏,而且亏得更快、更惨。

写在最后:你不是神,你只是个普通散户

有人会说:“你说这么多,不就是嫉妒我在美股赚钱吗?”

不是。我是想说:你不是神,你只是个普通散户。

你看不到未来。

你不知道明年标普500是涨30%还是跌30%。

你不知道英伟达是继续新高,还是重复2000年思科的走势——跌了十几年才回本。

你唯一能看到的,是过去。

过去十年美股涨了,所以你觉得“要是我在就好了”。

过去英伟达涨了十几倍,所以你觉得“要是我买了就好了”。

这叫“后视镜效应”。

回头看,全是机会。

往前看,全是风险。

你到美股,就能赢吗?

如果你在A股都赚不到钱,凭什么觉得自己到了美股就能成为那15%?

如果你在A股都拿不住一只股票,凭什么觉得自己到了美股就能拿住十年?

如果你在A股都听故事追高,凭什么觉得自己到了美股就能看清资金的痕迹?

市场换了,你还是那个你。

你的逻辑没变,你的方法没变,你的纪律没变,结果就不会变。

别指望T+0救你,别指望美股救你,别指望制度救你。

别指望“价值投资”救你,如果你连“价值”是什么都没搞懂的话。

更别指望“我可能就是那15%”这种幻觉救你。

也别指望“买ETF就能躺赚”——2000年买标普500的人,等了十三年才回本。

也别指望“养老金定投”就是万能解药——方向选错了,一样亏光。

能救你的,只有你自己:把逻辑搞通,把方法找到,把纪律守住。

这六个字,才是你在任何市场活下来的唯一通行证。

没有这六个字,你去哪里都是韭菜,而且美股的镰刀更快、更锋利、更不见血。