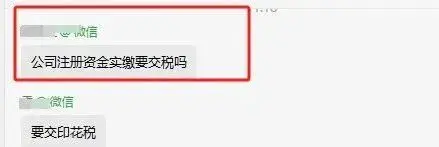

最近有很多小伙伴在咨询,公司注册资金实缴要交税吗?需要哪些手续?之前也有小伙伴咨询公司欠股东的钱可以直接转为实收资本吗?

快跟小编一起来看看吧!

01

注意!货币出资实缴四步

一步都不能少,千万别搞错了!

新《公司法》2024年7月1日开始实施,确定了五年内必须完成实缴。实缴注册资本金必须是真钱吗?实缴有哪些方式?

一、货币出资

常见的货币出资形式有:现金出资、银行存款转账等

二、非货币出资

三、常见的非货币出资形式有:实物资产出资、无形资产出资、债权转股权等。

货币出资实缴流程

1、必须由股东个人账户打到公司账号,备注为“投资款”

2、公司收到钱后财务要登记为投资款-实收资本;

账务处理:

借:银行存款

贷:实收资本—XX股东

3、到电子税务局缴纳“印花税”。

按资金账簿税目实际缴纳金额的万分之二点五缴纳。(印花税优惠税率)

4、工商年报的时候录入实际的实缴金额进行公示。

注意:注册资金实缴后将归属于公司所有,不再是股东个人财产,只能用于公司正常经营用途,包含不限于以下几种:

经营使用:公司员工发放工资、缴纳社保、租用或购买办公设备、研发投入等;

投资使用:用于投资其他项目或企业。

02

面对新《公司法》

企业如何应对?

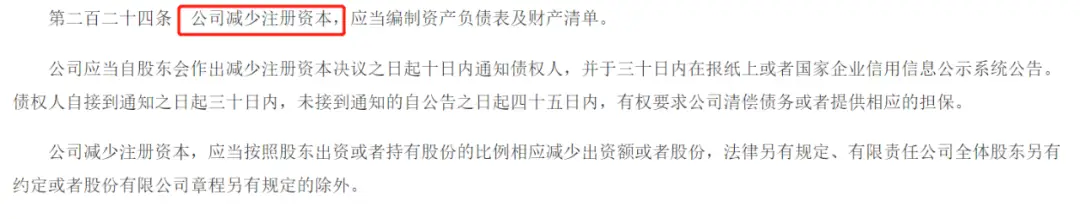

1、公司存在注册资本虚高的,及时减资

如果公司注册资金较高千万甚至上亿等,到了出资期限后股东出资肯定是比较难的,所以减少公司注册资金是不错的选择;

2、及时修改公司章程,回应新《公司法》的相关规定

新的《公司法》对于公司各个部分的内容都有新的规定,例如:

公司组织架构的改变:

(1)公司法定代表人由代表公司执行公司事务的董事和经理担任,该董事或者经理辞任的,同时辞去法定代表人。这个时候公司应当在辞任之日期30日内确定新的法定代表人。

(2)股东知情权的改变,包括可以查询会计凭证,委托律师、会计师进行查询。

……

为了回应《公司法》的修改,建议公司按照新《公司法》的规定进行章程的修改,避免出现违背新《公司法》的情形。

3、垫资

这是以前年度公司法(2005年)通常的做法,但是这是存在风险的,一般不太建议企业这样做;

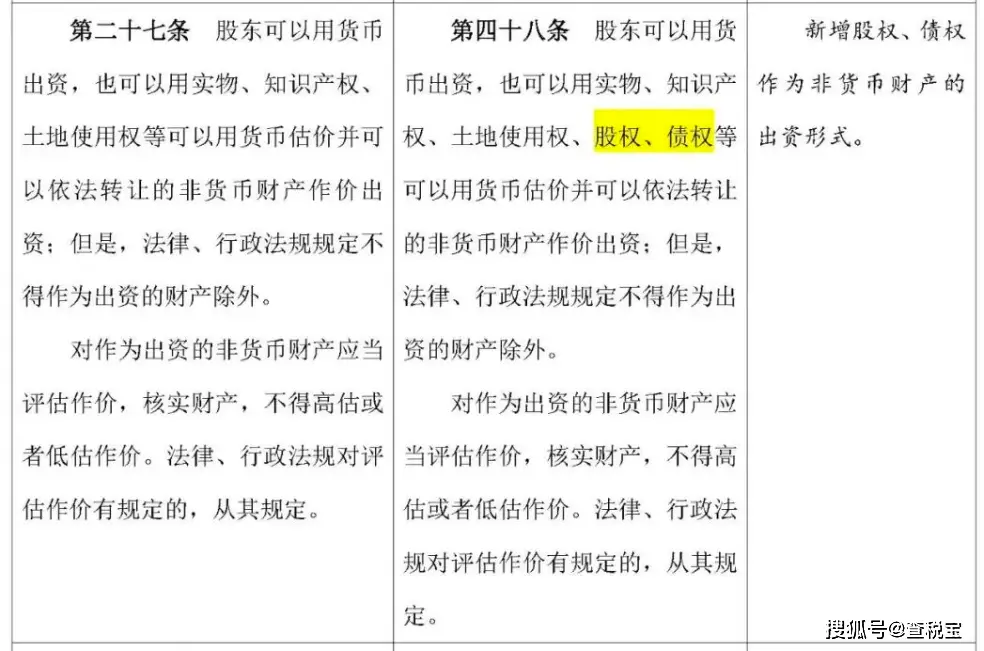

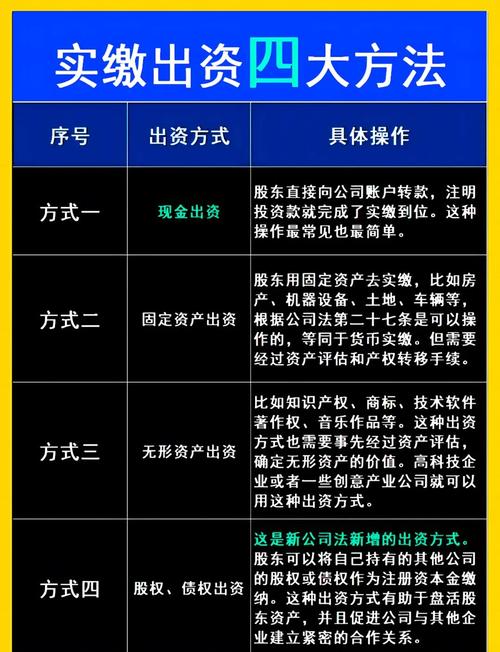

4、以实物、知识产权、土地使用权、股权、债权等非货币财产作价出资

5、注销公司或者注册个人独资企业和个体户

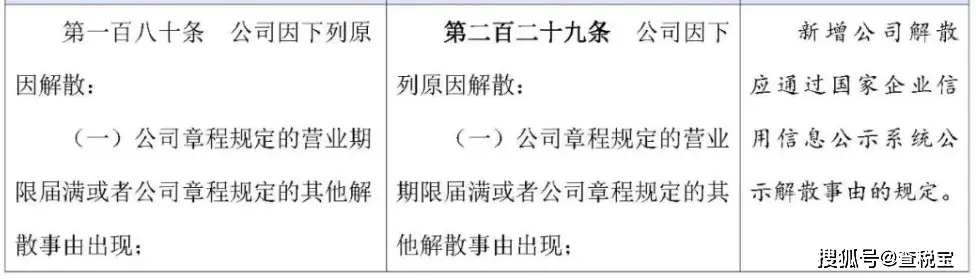

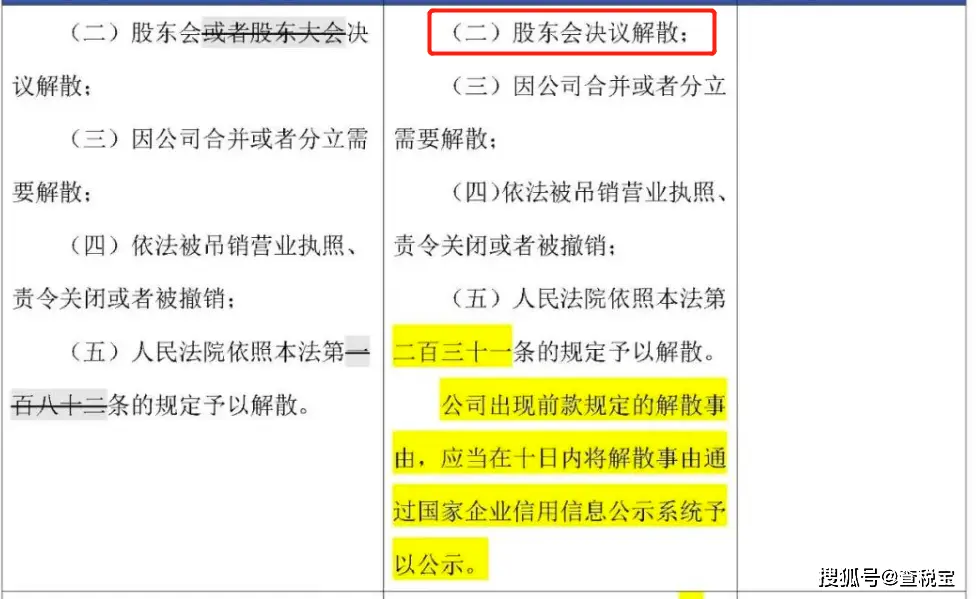

根据新公司法第二百二十九条 公司可以“股东会决议解散”,但是要注意个人独资企业和个体户注册这两种经营主体特征是个人出资经营、收益和风险完全由个人承担,属无限连带责任;

6、公司本就不经营了可以转让股权

如果公司不经营了,可以将股权转移出去,可减少这个烦恼。

03

注意!

实缴注册资本不一定真的交钱!

实缴公司注册资本金有多种方式,大概分为货币出资和非货币出资两种。货币出资形式:如果现金出资、银行存款转账等等。非货币出资形式:有实物资产出资、无形资产出资、债权转股权等。

一、货币出资

注意点如下:

1、必须由股东个人账户打到公司账户,备注“投资款”;

2、公司收到钱后,财务要登记为“实收资本—投资款”,账务处理为:

借:银行存款

贷:实收资本—投资款

3、在电子税务局中申报印花税,按“资金账簿”税目,税率为万分之二点五。

4、工商年报按照实际的实缴金额进行公示。

二、非货币出资

有实物资产出资、无形资产出资、债权转股权等。

实物资产出资,股东用实物资产去实缴,比如房产、机器设备、土地、车辆、原材料、零部件、货物等,根据公司法第二十七条是可以操作的,等同于货币实缴。但需要经过资产评估和产权转移手续。

无形资产出资,比如知识产权、商标、技术软件著作权、专利、土地使用权等。这种出资方式也需要事先经过资产评估,确定无形资产的价值。高新技术技术企业或者软件企业就可以用这种出资方式。

债转资,是指债权人以其依法享有的对在中国境内设立的有限责任公司或者股份有限公司的债权,转为公司股权,成为公司股东的行为。 债权人通过债转股方式取得对象企业的股权属于一种增资行为,需要经过增资程序、评估验资程序和更变登记手续。

小编提示:对作为出资的非货币财产应当评估作价,核实财产,不得高估或者低估作价。法律、行政法规对评估作价有规定的,从其规定。

根据《市场主体登记管理条例》第十三条规定:出资方式应当符合法律、行政法规的规定。公司股东、非公司企业法人出资人、农民专业合作社(联合社)成员不得以劳务、信用、自然人姓名、商誉、特许经营权或者设定担保的财产等作价出资。

04

附:公司减资、撤资的税务处理

一、个人股东减资撤资

需要区分情况。

(一)撤资收回金额>投资成本

需要交税,按照“财产转让所得”项目缴纳个人所得税。

应纳税所得额=个人取得的股权转让收入—原实际出资额(投入额)及相关税费

注意:

1、股权收入是全口径收入,既包括股权转让价款,也包括赔偿金、违约金等价外收入。

2、对非法人企业投资份额转让,比照股权转让进行个人所得税处理。

政策依据:

《国家税务总局关于个人终止投资经营收回款项征收个人所得税问题的公告》(国家税务总局公告2011年第41号)规定:个人因各种原因终止投资、联营、经营合作等行为,从被投资企业或合作项目、被投资企业的其他投资者以及合作项目的经营合作人取得股权转让收入、违约金、补偿金、赔偿金及以其他名目收回的款项等,均属于个人所得税应税收入,应按照“财产转让所得”项目适用的规定计算缴纳个人所得税。

(二)撤资收回金额偏低却无正当理由的

税务局有权核定股权转让收入,计算缴纳个人所得税。

政策依据:

依照《国家税务总局关于发布的公告》(国家税务总局公告2014年第67号,以下简称67号公告)规定,个人股东撤资是有公司出资金的,属于公司收回股权,也是股权转让行为,需要按照股权转让计算缴纳个人所得税。

(三)撤资收回金额