从上图的数据中可以看出,9月份中国对于美国国债的持仓量是7720亿美元,相比于8月份的7746亿美元减少了26亿美元。

减持幅度虽然不大,但是依旧可以看出中国对于美国国债的态度,换句话说早在今年9月份美国国债大涨的时候,中国央行就意识到了美债的风险。

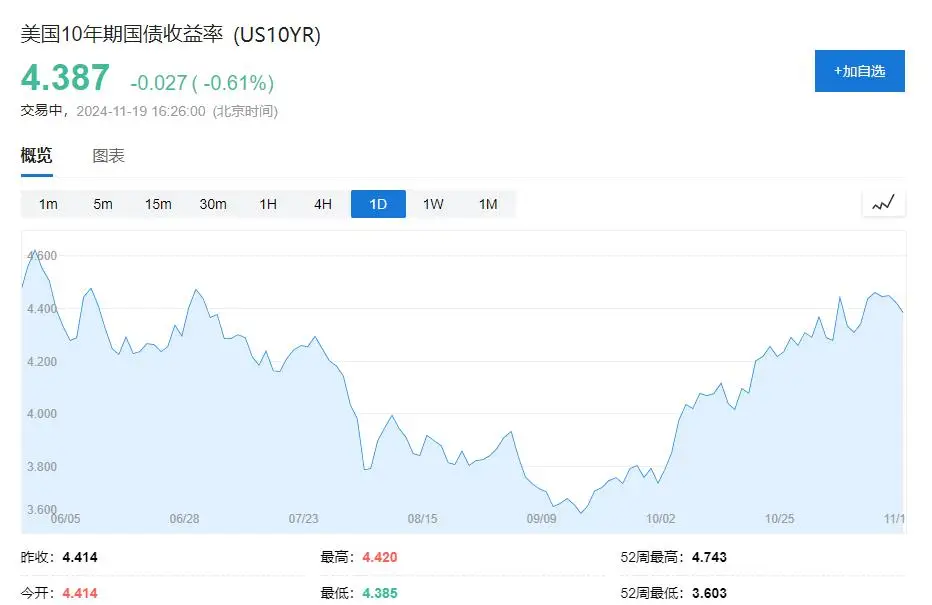

现实也证实了央行卖出美债的正确性,从9月到11月,美国十年期国债价格不断下跌,到期收益率从3.6%,上行至4.5附近。

有国际投行预计,随着特朗普上台的预期加强,到了2025年美国十年期国债收益率会上升至5%以上,这代表着美债还会遭受巨大的抛压。

除了中国之外,日本央行为了应对日元过分贬值的危机,在9月份也选择了抛售美国国债,以维持日元在国际市场的稳定性。

数据显示,9月份日本抛售美国国债数额达到了59万亿,比中国还要多,截止到9月末日本持有美国国债1.1233万亿,而在8月份这个数据是1.1292万亿,这也是日本连续5次减持美国国债了。

从汇率市场来看,9月份因为一些政治的压力,美国一直迫使日本央行延迟加息的时间节点,为强美元政策创造有利的条件,在这段时间里,日本政界频繁换帅,无论谁上台都无法抵挡住美国施加的政治压力。

日元兑美元的汇率从9月份之后,一路走低,从1美元兑139日元一直跌到了1美元兑换156日元。2个月时间贬值幅度达到了10%.

这种情况之下,日本央行就急需大量的美元来应对日元的危局,所以抛售美债兑换美元再买回日元就成为了唯一的操作。

面对如今美债的危局,美国政府的应对策略还未现象出来,尤其是特朗普政府新一任的财政部长还未任命,大家对于未来特朗普是否能够应对美债可能会违约的风险抱有很大的担心。

特朗普的关税政策可能无法展开

尽管在竞选的过程中,特朗普大放厥词的说,他上台之后将会兑中国加征60%的关税政策,但是怎么实施,如何实施截止到现在依旧没有定论。

中国不仅仅是美国最大的贸易顺差国,曾经也是美国国债的最大持有国,中国在国际贸易中结余的美元,不仅仅用来发展中国的经济,也大量的在购买美国国债,支持美国政府的发展。

但是在中美关系出现裂痕之后,中国持有的美国国债份额一直在不断的减少,即使现如今,美国国债到期收益率已经大幅度高于以前的水平,但在这种国际关系不佳的情况之下,重新购买美国国债成为中国谈判的筹码。

现如今特朗普距离就职仅仅只剩下60多天,而美国下一任的财政部长还没有确认。

这个人事任命对于美国来说至关重要,他决定着未来美国财政部手里有没有可用的钱能够施行政策。

在过去的四年时间里,这一届美国财政部部长耶伦,曾经在2023年和2024年曾经两次访华对。

每次访华来都是带着任务来的,现如今除了美联储之外,手里还有多余外汇储备能够大量购买美国国债的人已经不多了,除了中国之外就是日本,但是对于日本来说特别伤害他们的经济发展。

而中国一直在抛售美国国债的原因,耶伦自己心里也清楚,尽管她十分想缓和两国的关系,减轻自身的工作压力,但是在美国国内面临着不少的压力。

最终中国虽然没有继续购买美国国债,但是因为有美联储的兜底,每一次的美债拍卖都能够顺利完成,解决美国财政的燃眉之急。

但是2025年之后,特朗普政府意图改革美联储,他认为美联储的权利凌驾于总统之上是会影响到未来四年政策的执行情况。

比如最大的矛盾点在于,特朗普想要一个弱美元的环境发展美国的制造业,这就需要美联储大幅度降息最好,将美元利率降低至2%以下。

但是对于美联储来说,他的职责是要维护美元在全球金融市场的地位,这样就需要一个强美元的政策。因此美元的利率就必须维持在高位。

更重要的是,美国的银行家们认为,特朗普的关税政策会加剧美国国内的通胀,把通胀在短时间之内推向一个更高的高度。

这样就更需要美联储进行加息来应对通胀。

在这样冲突的环境之下,2025年之后美国财政部可能会面临无钱可用的地步,这个时候谁上台谁尴尬,因为这是一个四处化缘的差事。

既要处理好白宫和美联储的关系,又要在国际央行中有威望。

现如今很多国际投行很不看好美国债券也是这个原因,因此警铃大作,未来美国财政的支出还很大,比如支持以色列,修建围墙,刺激制造业回流等等。

有些钱不是节省开支就能够攒出来的。在这样的情况之下,特朗普还会和美联储硬刚到底吗?