金属镍,有着优异的耐腐蚀性、延展性和铁磁性,还能与多种金属形成高强度合金,被广泛应用于不锈钢生产、新能源电池、航空航天和人形机器人等新兴领域。近段时间,随着美联储降息预期的增强,金属镍也有望迎来一次价值重估的机会。

那么,我们就来看一下,金属镍中,具有代表性的四家公司的优势和亮点是什么,以及它们各自在最近的财务表现如何,看看谁的发展潜力大。

格林美

优势:公司在印尼建成15万金吨/年镍资源产能,其中控股产能为11万金吨镍/年,参股产能为4万金吨镍/年,位居世界MHP一级镍产能领域前二。

亮点:公司2025年上半年产出镍金属43,977吨(含参股产能),同比增长112%。

华友钴业

优势:公司拥有从镍钴锂资源开发到锂电材料制造的一体化产业链,并在全球市场中形成了广泛的产业生态链。

亮点:公司印尼华飞项目,镍金属产量 12 万吨 / 年,华越项目6 万吨 / 年;2024 年,公司镍产品产能 20 万吨,权益产能 17 万吨。

盛屯矿业

优势:公司在印尼开展红土镍矿项目,通过RKEF工艺加工成镍铁或低冰镍。镍产品产量为2.23万金属吨,供应至不锈钢和动力电池领域,推动公司在新能源市场的布局。

亮点:公司贵州基地,有近30 万吨电池级硫酸镍的储量;2024 年镍产量 3.29 万吨,权益产能 4.5 万吨。

中国中冶

优势:公司是全球最大的冶金工程建设综合企业集团之一,其巴布亚新几内亚瑞木镍钴项目,镍资源量 126 万吨,可控矿石储量 7800 万吨;2024 年镍金属产能 3.2 万吨。

亮点:公司瑞木镍红土矿项目自2017年实现年度达产后至今保持稳产高产,2018年至2024年持续盈利,累计收益已扭亏为盈。

了解了四家公司的优势和亮点之后,我们再来看看它们最新的财务表现如何,看看谁的发展潜力更大。这里我将采用经典的杜邦分析法,通过拆解roe三大指标,看看谁的发展潜力更大。

roe=销售净利率*权益乘数*总资产周转率

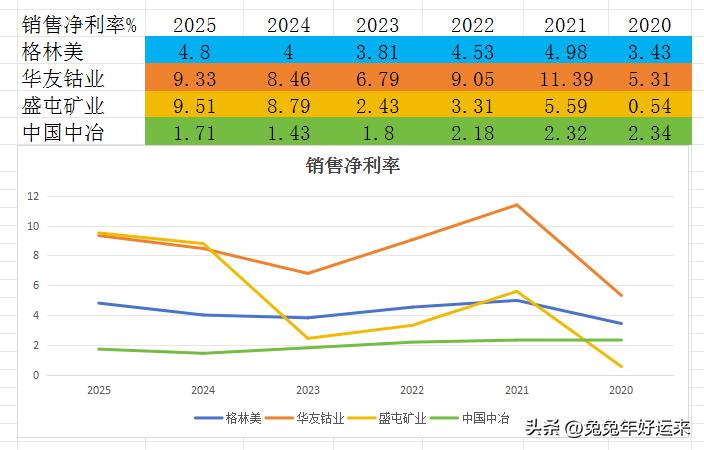

销售净利率

销售净利率,指的是企业每卖出100元商品,能净赚多少钱。

最近几年,除了中国中冶的销售净利率,有所下降外,其余三家的净利率,均呈现出逐渐走高的态势。今年上半年,销售净利率最高的是盛屯矿业的9.51%,意味着公司每卖出100元商品,能净赚9.51元,还算是不错的。

销售净利率排名为:盛屯矿业>华友钴业>格林美>中国中冶。

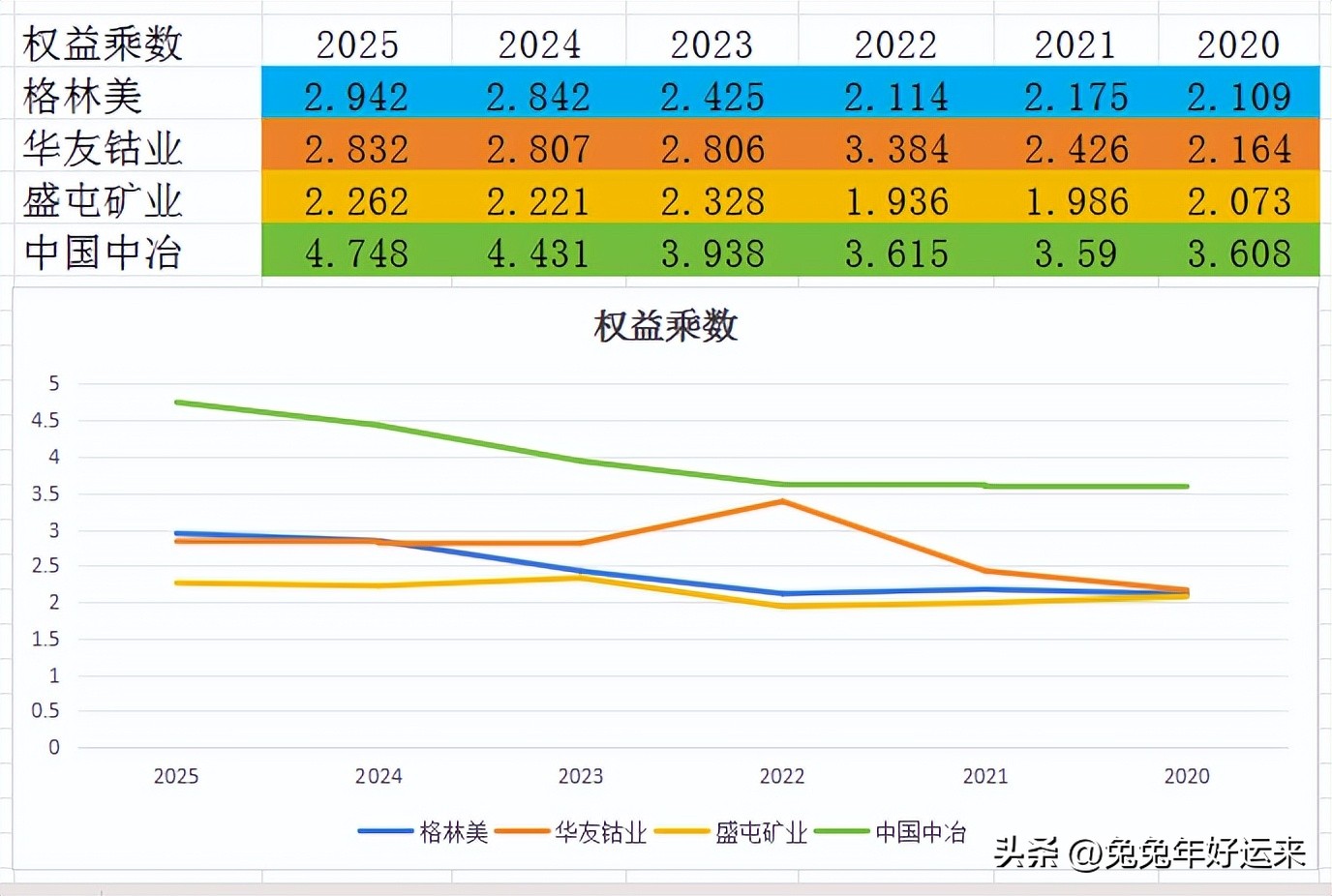

权益乘数

权益乘数,指的是企业使用的财务杠杆高低情况。

最近几年,除了华友钴业的财务杠杆,有所下降外,其余三家的财务杠杆,均有所提高。今年上半年,财务杠杆最高的是中国中冶的4.748倍。

财务杠杆排名为:中国中冶>格林美>华友钴业>盛屯矿业。

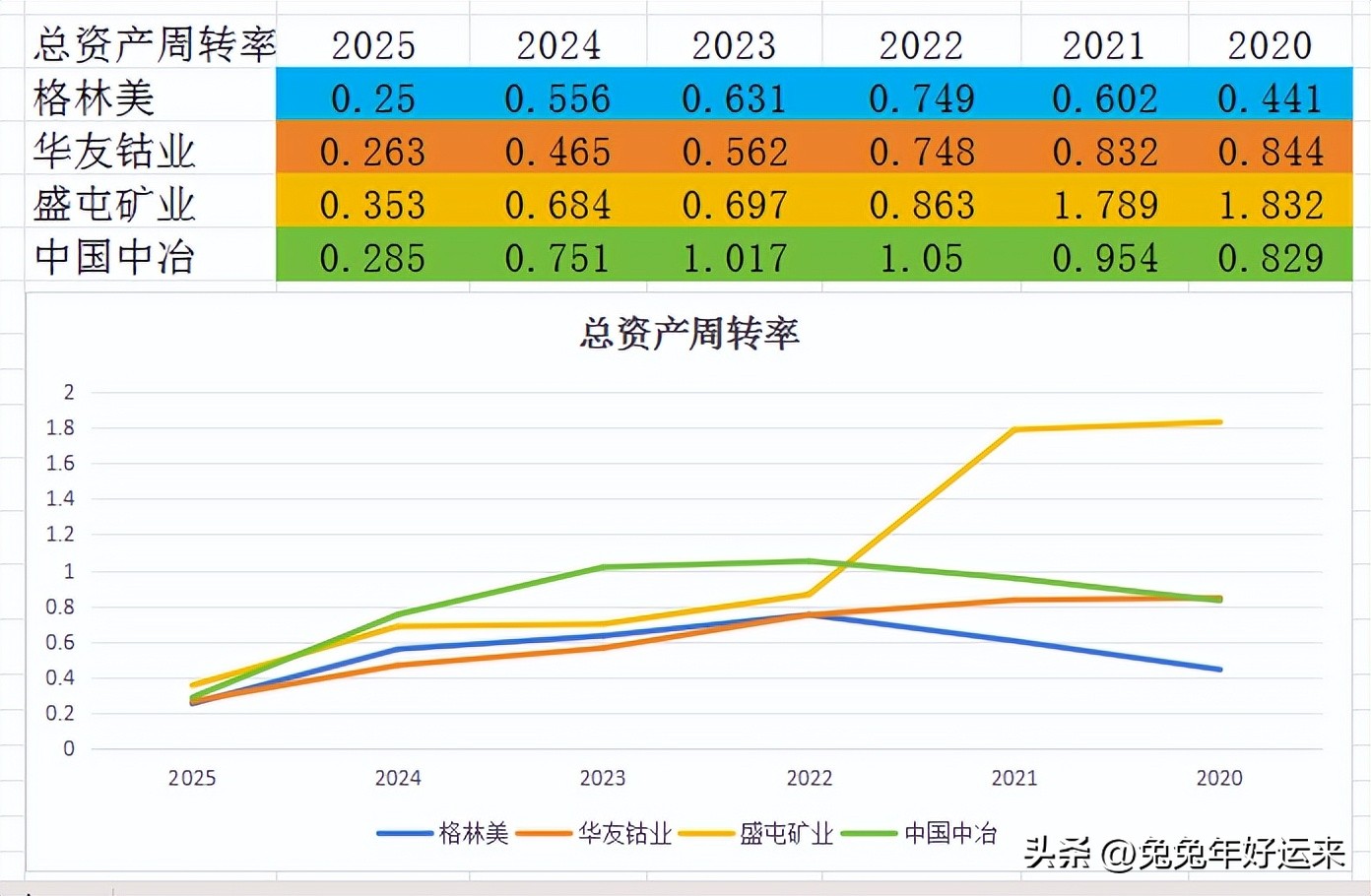

总资产周转率

总资产周转率,指的是企业总资产在一年内的周转次数,考察的是企业的营运能力。

这几年,随着四家公司的总资产的不断增加,它们的总资产周转率也开始逐渐走低。今年上半年,总资产周转率最快的是盛屯矿业的0.353倍。

总资产周转率排名为:盛屯矿业>中国中冶>华友钴业>格林美。

综合三大指标,对四家公司的roe进行排名和结构分析

第一名,盛屯矿业(roe=9.51%×0.353×2.262≈7.44%),销售净利率第1,总资产周转率第1,权益乘数第3。公司的销售净利率最高,加上总资产周转率也领先,强势推动roe排名第一;

第二名,华友钴业(roe=9.33%×0.263×2.832≈7.03%),销售净利率第2,总资产周转率第2,权益乘数第2。公司三项指标排名均比较靠前,但总资产周转率与盛屯矿业相比,存在这较大的差距,导致roe屈居第二;

第三名,格林美(roe=4.8%×0.25×2.942≈3.53%),销售净利率第3,总资产周转率第4,权益乘数第2。公司依靠超高的权益乘数,较大程度上弥补了总资产周转率和销售净利率较低的不足,roe排第三;

第四名,中国中冶(roe=1.71%×0.285×4.748≈2.31%),销售净利率第4,总资产周转率第3,权益乘数第1。公司的财务杠杆虽然四家当中最高,但销售净利率与格林美存在较大的差距,最终导致roe排名最低。